2023-11-22 14:34:12 辽宁国家公务员考试网 http://ln.huatu.com/guojia/ 文章来源:华图教育

辽宁华图_辽宁公务员考试网为您提供2024年国家公务员考试备考文章:2024国考证监会财会类专业科目命题趋势分析及备考建议,欲了解公务员招聘信息敬请关 注辽宁华图公务员招聘频道 (https://ln.huatu.com/guojia/)或者关注辽宁华图微信公众号(syhuatu),辽宁华图咨询电话:400-024-1113。

中国证监会为国务院直属机构,依照法律、法规和国务院授权,统一监督管理全国证券期货市场,维护证券期货市场秩序,保障其合法运行。

2023年3月,根据国务院关于提请审议国务院机构改革方案的议案,中国证券监督管理委员会的投资者保护职责划入国家金融监督管理总局。证监会由国务院直属事业单位调整为国务院直属机构。

证监会计类主要从事辖区证券期货市场会计类监管工作,包括综合业务,预算管理,审计、评估机构监管,财务信息披露监管等工作。专业笔试试卷全部为客观题(单项选择题、多项选择题),满分100分,其中,通考的证券期货基础知识题量占50%但分值占40%,职位专业知识题量占50%但分数占60%。

一、命题趋势

(一)会计基础考点依然是高频重点

会计计量属性、会计信息质量要求、会计要素、会计账户、复式记账、会计凭证、固定资产、无形资产、存货等。

(二)会计实务部分有一定难度,需要重点突破

会计实务中的(1)投资性房地产;(2)非货币性资产交换认定及其确认和计量;(3)债务重组的界定及不同重组方式的处理;(4)或有事项的确认、计量及披露;(5)租赁的识别及其会计处理;(6)会计政策变更、会计估计变更和差错更正的区分及其处理。这些在历年考试中均有涉及,尤其是或有事项的会计处理。同时今天对于会计考纲变化较大的租赁的识别及其会计处理,要重点关注。

(三)审计部分知识点零散,但偏基础

审计的考察重点集中在:审计的分类和审计方法、审计目标、审计质量控制和工作底稿、审计计划、审计证据与风险、风险评估与应对、舞弊、审计报告等。

(四)命题规律总结

1.题量较大,覆盖面广

考试题量大,需要考生对考试内容熟练掌握,注意知识点之间的联系。

2.重点恒重且突出

考生在复习时,除了阅读专业的教材外,也应找历年真题,对于重点难点部分的题目多加练习。

二、考点预测

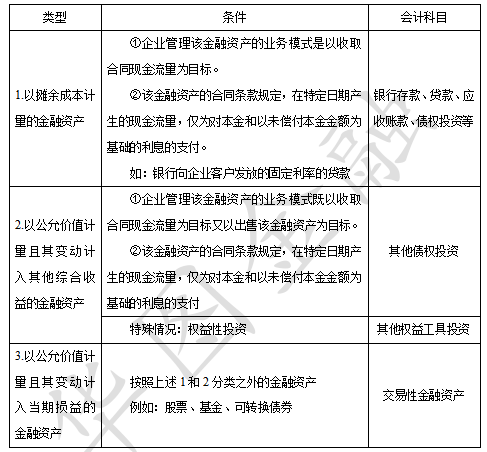

重点1:金融资产的具体分类

重点2:长期股权投资中,对子公司投资的初始计量

1.同一控制下控股合并形成的长期股权投资

(1)长期股权投资的初始投资成本的确定。

合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本。

(2)初始投资成本与支付合并对价差额的处理。

长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,依次冲减盈余公积和未分配利润。合并方以发行权益性工具作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

【例题】甲公司对乙公司的长期股权投资采用权益法核算。乙公司发生的下列交易事项中,不会导致甲公司长期股权投资账面价值发生变动的是()。

A.接受其他股东的资本性投入

B.发行可转换公司债券

C.宣告分配现金股利

D.提取法定盈余公积

【答案】D。选项A,接受其他股东的资本性投入计入长期股权投资-其他权益变动,影响账面价值。选项B,被投资单位发行可转换公司债券,因分拆增加所有者权益(其他权益工具),调整增加长期股权投资账面价值。选项C,被投资单位宣告分派现金股利, 冲减长期股权投资账面价值;选项D,取法定盈余公积,乙公司盈余公积增加,未分配利润减少,属于乙公司所有者权益内部项目发生增减变动,所有者权益总额未发生变化,因此,甲公司无需进行账务处理。故本题正确选项为D。

重点3:审计风险

审计风险模型:审计风险=重大错报风险×检查风险

(一)重大错报风险

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单 位的风险相关,且独立存在于财务报表的审计中。

(二)检查风险

检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计 师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。

重点4:内部审计程序执行中的审计方法

与国家审计一样,内部审计也需要制定年度审计项目计划。具体审计项目的审计程序分

为准备、实施和终结三个阶段。

准备阶段:确定重要性与审计风险、编制审计方案、发出审计通知书。

实施阶段:测试内部控制、获取审计证据、编制审计工作底稿。

终结阶段:(1)编制审计报告

(2)分级复核审计报告

(3)复核人应对审计结论、审计意见和审计建议的正确性、客观性、合理性进行核查,检查审计报告中是否存在错误、遗漏;对审计工作底稿进行认真检查,审核内部审计人员所收集的审计证据是否能够支持审计结论、审计意见和审计建议;审查内部审计人员是否实施了必要的审计程序。在审计报告正式提交后,对被审计单位是否及时采取有效的纠正措施,解决存在的问题所作的审查。

例题:下列各项中,注册会计师通常可以利用内部审计工作的是( )。

A.评估重大错报风险

B.确定认定层次的重要性水平

C.实施控制测试

D.确定细节测试的样本规模

【答案】C。ABD项,注册会计师不可以利用内部审计工作,不当选;C项,实施控制测试通常可以利用内部审计人员的工作,当选。故本题正确答案选C。

三、备考建议

首先,要去认真复习财会类基础知识,梳理知识框架,将知识点分为难、中、易三个模块去逐个突破。对于容易的知识点,需要复习全面,但是每次复习时间不宜过久,可以利用碎片化时间去复习。对于中等和有难度的知识点,例如特殊事项、金融资产等章节,需要每天保证完整时间段的学习,这样可以复习的更深入透彻。

在这个基础上,再去强化提升,在复习的过程中,要去及时整理,反复学习。再配对应知识点的练习题,巩固知识点的同时,提升做题正确率。

最后可以适当刷一些题,但是一定要刷真题,模拟卷等有质量的题。尤其是最后这几天,要去模拟考场,保证安静的考试环境,计时做题,规定的时间内完成,另外要加上涂卡的时间,训练自己的做题速度。每套题做完后,要去看模块正确率和得分,记录下来。对薄弱环节,再进行突破。

相信各位小伙伴只要认真复习,多刷题,一定能够成功上岸!

2024国家公务员QQ交流群:703202913【 点击群号一键加入】

【本消信 息来源网络,辽宁华图不对其真实性负责。如有内容涉及侵权或变更,麻烦联系我们,我们会立即删除】

(编辑:lnht01)

贴心微信客服

贴心QQ客服

公告啥时候出?

报考问题解惑?报考条件?

报考岗位解惑 怎么备考?

冲刺资料领取?

在线客服×

在线客服×

好服务

招考信息

好课程

等你挑选

好老师

在线交流